Pengertian Bank

Mengenai arti bank bisa dipastikan semua orang sudah mengerti, baik yang pernah mengenyam pendidikan di sekolah ataupun yang tidak sekolahpun pasti tahu arti umum dari bank. Meskipun tidak semua orang mempunyai tabungan di bank, tapi kata bank sering dijumpai dalam kehidupan sehari hari, seperti iklan di TV yang sering menampilkan iklan bank, atau ketika bepergian kita melihat gedung bank.

Saya rasa kita semua sepakat bahwa arti pendek dari bank adalah tempat menyimpan uang atau menabung, dan juga tempat untuk meminjam uang. Pada artikel ini akan dibahas mengenai pengertian bank secara lengkap, mulai asal kata bank, pengertian bank secara umum, dan pengertian bank menurut udang-undang pemerintah.

Asal dari kata bank adalah dari bahasa Italia yaitu banca yang berarti tempat penukaran uang. Secara umum pengertian bank adalah sebuah lembaga intermediasi keuangan yang umumnya didirikan dengan kewenangan untuk menerima simpanan uang, meminjamkan uang, dan menerbitkan promes atau yang dikenal sebagai banknote.

Sedangkan pengertian bank menurut Undang-undang Negara Republik Indonesia Nomor 10 Tahun 1998 Tanggal 10 November 1998 tentang perbankan, yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Dari pengertian bank menurut Undang-undang Negara Republik Indonesia Nomor 10 Tahun 1998 dapat disimpulkan bahwa usaha perbankan meliputi tiga kegiatan, yaitu menghimpun dana, menyalurkan dana, dan memberikan jasa bank lainnya. Kegiatan menghimpun dan menyalurkan dana merupakan kegiatan pokok bank sedangkan memberikan jasa bank lainnya hanya kegiatan pendukung. Kegiatan menghimpun dana, berupa mengumpulkan dana dari masyarakat dalam bentuk simpanan giro, tabungan, dan deposito. Biasanya sambil diberikan balas jasa yang menarik seperti, bunga dan hadiah sebagai rangsangan bagi masyarakat agar lebih senang menabung. Kegiatan menyalurkan dana, berupa pemberian pinjaman kepada masyarakat. Sedangkan jasa-jasa perbankan lainnya diberikan untuk mendukung kelancaran kegiatan utama tersebut.

Fungsi Bank

1. Penghimpun dana Untuk menjalankan fungsinya sebagai penghimpun dana maka bank memiliki beberapa sumber yang secara garis besar ada tiga sumber, yaitu:

a. Dana yang bersumber dari bank sendiri yang berupa setoran modal waktu pendirian.

b. Dana yang berasal dari masyarakat luas yang dikumpulkan melalui usaha perbankan seperti usaha simpanan giro, deposito dan tabanas.

c. Dana yang bersumber dari Lembaga Keuangan yang diperoleh dari pinjaman dana yang berupa Kredit Likuiditas dan Call Money (dana yang sewaktu-waktu dapat ditarik oleh bank yang meminjam) dan memenuhi persyaratan. Mungkin Anda pernah mendengar beberapa bank dilikuidasi atau dibekukan usahanya, salah satu penyebabnya adalah karena banyak kredit yang bermasalah atau macet.

2. Penyalur dana-dana yang terkumpul oleh bank disalurkan kepada masyarakat dalam bentuk pemberian kredit, pembelian surat-surat berharga, penyertaan, pemilikan harta tetap.

3. Pelayan Jasa Bank dalam mengemban tugas sebagai “pelayan lalu-lintas pembayaran uang” melakukan berbagai aktivitas kegiatan antara lain pengiriman uang, inkaso, cek wisata, kartu kredit dan pelayanan lainnya.

1. Penghimpun dana Untuk menjalankan fungsinya sebagai penghimpun dana maka bank memiliki beberapa sumber yang secara garis besar ada tiga sumber, yaitu:

a. Dana yang bersumber dari bank sendiri yang berupa setoran modal waktu pendirian.

b. Dana yang berasal dari masyarakat luas yang dikumpulkan melalui usaha perbankan seperti usaha simpanan giro, deposito dan tabanas.

c. Dana yang bersumber dari Lembaga Keuangan yang diperoleh dari pinjaman dana yang berupa Kredit Likuiditas dan Call Money (dana yang sewaktu-waktu dapat ditarik oleh bank yang meminjam) dan memenuhi persyaratan. Mungkin Anda pernah mendengar beberapa bank dilikuidasi atau dibekukan usahanya, salah satu penyebabnya adalah karena banyak kredit yang bermasalah atau macet.

2. Penyalur dana-dana yang terkumpul oleh bank disalurkan kepada masyarakat dalam bentuk pemberian kredit, pembelian surat-surat berharga, penyertaan, pemilikan harta tetap.

3. Pelayan Jasa Bank dalam mengemban tugas sebagai “pelayan lalu-lintas pembayaran uang” melakukan berbagai aktivitas kegiatan antara lain pengiriman uang, inkaso, cek wisata, kartu kredit dan pelayanan lainnya.

Peranan Bank BI dalam Perbankan

Sebagai otoritas moneter, perbankan dan sistem pembayaran, tugas utama Bank Indonesia tidak saja menjaga stabilitas moneter, namun juga stabilitas sistem keuangan (perbankan dan sistem pembayaran). Keberhasilan Bank Indonesia dalam menjaga stabilitas moneter tanpa diikuti oleh stabilitas sistem keuangan, tidak akan banyak artinya dalam mendukung pertumbuhan ekonomi yang berkelanjutan. Stabilitas moneter dan stabilitas keuangan ibarat dua sisi mata uang yang tidak dapat dipisahkan. Kebijakan moneter memiliki dampak yang signifikan terhadap stabilitas keuangan begitu pula sebaliknya, stabilitas keuangan merupakan pilar yang mendasari efektivitas kebijakan moneter. Sistem keuangan merupakan salah satu alur transmisi kebijakan moneter, sehingga bila terjadi ketidakstabilan sistem keuangan maka transmisi kebijakan moneter tidak dapat berjalan secara normal. Sebaliknya, ketidakstabilan moneter secara fundamental akan mempengaruhi stabilitas sistem keuangan akibat tidak efektifnya fungsi sistem keuangan. Inilah yang menjadi latar belakang mengapa stabilitas sistem keuangan juga masih merupakan tugas dan tanggung jawab Bank Indonesia.

Pertanyaannya, bagaimana peranan Bank Indonesia dalam memelihara stabilitas sistem keuangan? Sebagai bank sentral, Bank Indonesia memiliki lima peran utama dalam menjaga stabilitas sistem keuangan. Kelima peran utama yang mencakup kebijakan dan instrumen dalam menjaga stabilitas sistem keuangan itu adalah:

Pertama, Bank Indonesia memiliki tugas untuk menjaga stabilitas moneter antara lain melalui instrumen suku bunga dalam operasi pasar terbuka. Bank Indonesia dituntut untuk mampu menetapkan kebijakan moneter secara tepat dan berimbang. Hal ini mengingat gangguan stabilitas moneter memiliki dampak langsung terhadap berbagai aspek ekonomi. Kebijakan moneter melalui penerapan suku bunga yang terlalu ketat, akan cenderung bersifat mematikan kegiatan ekonomi. Begitu pula sebaliknya. Oleh karena itu, untuk menciptakan stabilitas moneter, Bank Indonesia telah menerapkan suatu kebijakan yang disebut inflation targeting framework.

Kedua, Bank Indonesia memiliki peran vital dalam menciptakan kinerja lembaga keuangan yang sehat, khususnya perbankan. Penciptaan kinerja lembaga perbankan seperti itu dilakukan melalui mekanisme pengawasan dan regulasi. Seperti halnya di negara-negara lain, sektor perbankan memiliki pangsa yang dominan dalam sistem keuangan. Oleh sebab itu, kegagalan di sektor ini dapat menimbulkan ketidakstabilan keuangan dan mengganggu perekonomian. Untuk mencegah terjadinya kegagalan tersebut, sistem pengawasan dan kebijakan perbankan yang efektif haruslah ditegakkan. Selain itu, disiplin pasar melalui kewenangan dalam pengawasan dan pembuat kebijakan serta penegakan hukum (law enforcement) harus dijalankan. Bukti yang ada menunjukkan bahwa negara-negara yang menerapkan disiplin pasar, memiliki stabilitas sistem keuangan yang kokoh. Sementara itu, upaya penegakan hukum (law enforcement) dimaksudkan untuk melindungi perbankan dan stakeholder serta sekaligus mendorong kepercayaan terhadap sistem keuangan. Untuk menciptakan stabilitas di sektor perbankan secara berkelanjutan, Bank Indonesia telah menyusun Arsitektur Perbankan Indonesia dan rencana implementasi Basel II.

Ketiga, Bank Indonesia memiliki kewenangan untuk mengatur dan menjaga kelancaran sistem pembayaran. Bila terjadi gagal bayar (failure to settle) pada salah satu peserta dalam sistem sistem pembayaran, maka akan timbul risiko potensial yang cukup serius dan mengganggu kelancaran sistem pembayaran. Kegagalan tersebut dapat menimbulkan risiko yang bersifat menular (contagion risk) sehingga menimbulkan gangguan yang bersifat sistemik. Bank Indonesia mengembangkan mekanisme dan pengaturan untuk mengurangi risiko dalam sistem pembayaran yang cenderung semakin meningkat. Antara lain dengan menerapkan sistem pembayaran yang bersifat real time atau dikenal dengan nama sistem RTGS (Real Time Gross Settlement) yang dapat lebih meningkatkan keamanan dan kecepatan sistem pembayaran. Sebagai otoritas dalam sistem pembayaran, Bank Indonesia memiliki informasi dan keahlian untuk mengidentifikasi risiko potensial dalam sistem pembayaran.

Keempat, melalui fungsinya dalam riset dan pemantauan, Bank Indonesia dapat mengakses informasi-informasi yang dinilai mengancam stabilitas keuangan. Melalui pemantauan secara macroprudential, Bank Indonesia dapat memonitor kerentanan sektor keuangan dan mendeteksi potensi kejutan (potential shock) yang berdampak pada stabilitas sistem keuangan. Melalui riset, Bank Indonesia dapat mengembangkan instrumen dan indikatormacroprudential untuk mendeteksi kerentanan sektor keuangan. Hasil riset dan pemantauan tersebut, selanjutnya akan menjadi rekomendasi bagi otoritas terkait dalam mengambil langkah-langkah yang tepat untuk meredam gangguan dalam sektor keuangan.

Kelima, Bank Indonesia memiliki fungsi sebagai jaring pengaman sistim keuangan melalui fungsi bank sentral sebagai lender of the last resort (LoLR). Fungsi LoLR merupakan peran tradisional Bank Indonesia sebagai bank sentral dalam mengelola krisis guna menghindari terjadinya ketidakstabilan sistem keuangan. Fungsi sebagai LoLR mencakup penyediaan likuiditas pada kondisi normal maupun krisis. Fungsi ini hanya diberikan kepada bank yang menghadapi masalah likuiditas dan berpotensi memicu terjadinya krisis yang bersifat sistemik. Pada kondisi normal, fungsi LoLR dapat diterapkan pada bank yang mengalami kesulitan likuiditas temporer namun masih memiliki kemampuan untuk membayar kembali. Dalam menjalankan fungsinya sebagai LoLR, Bank Indonesia harus menghindari terjadinya moral hazard. Oleh karena itu, pertimbangan risiko sistemik dan persyaratan yang ketat harus diterapkan dalam penyediaan likuiditas tersebut.

Sebagai otoritas moneter, perbankan dan sistem pembayaran, tugas utama Bank Indonesia tidak saja menjaga stabilitas moneter, namun juga stabilitas sistem keuangan (perbankan dan sistem pembayaran). Keberhasilan Bank Indonesia dalam menjaga stabilitas moneter tanpa diikuti oleh stabilitas sistem keuangan, tidak akan banyak artinya dalam mendukung pertumbuhan ekonomi yang berkelanjutan. Stabilitas moneter dan stabilitas keuangan ibarat dua sisi mata uang yang tidak dapat dipisahkan. Kebijakan moneter memiliki dampak yang signifikan terhadap stabilitas keuangan begitu pula sebaliknya, stabilitas keuangan merupakan pilar yang mendasari efektivitas kebijakan moneter. Sistem keuangan merupakan salah satu alur transmisi kebijakan moneter, sehingga bila terjadi ketidakstabilan sistem keuangan maka transmisi kebijakan moneter tidak dapat berjalan secara normal. Sebaliknya, ketidakstabilan moneter secara fundamental akan mempengaruhi stabilitas sistem keuangan akibat tidak efektifnya fungsi sistem keuangan. Inilah yang menjadi latar belakang mengapa stabilitas sistem keuangan juga masih merupakan tugas dan tanggung jawab Bank Indonesia.

Pertanyaannya, bagaimana peranan Bank Indonesia dalam memelihara stabilitas sistem keuangan? Sebagai bank sentral, Bank Indonesia memiliki lima peran utama dalam menjaga stabilitas sistem keuangan. Kelima peran utama yang mencakup kebijakan dan instrumen dalam menjaga stabilitas sistem keuangan itu adalah:

Pertama, Bank Indonesia memiliki tugas untuk menjaga stabilitas moneter antara lain melalui instrumen suku bunga dalam operasi pasar terbuka. Bank Indonesia dituntut untuk mampu menetapkan kebijakan moneter secara tepat dan berimbang. Hal ini mengingat gangguan stabilitas moneter memiliki dampak langsung terhadap berbagai aspek ekonomi. Kebijakan moneter melalui penerapan suku bunga yang terlalu ketat, akan cenderung bersifat mematikan kegiatan ekonomi. Begitu pula sebaliknya. Oleh karena itu, untuk menciptakan stabilitas moneter, Bank Indonesia telah menerapkan suatu kebijakan yang disebut inflation targeting framework.

Kedua, Bank Indonesia memiliki peran vital dalam menciptakan kinerja lembaga keuangan yang sehat, khususnya perbankan. Penciptaan kinerja lembaga perbankan seperti itu dilakukan melalui mekanisme pengawasan dan regulasi. Seperti halnya di negara-negara lain, sektor perbankan memiliki pangsa yang dominan dalam sistem keuangan. Oleh sebab itu, kegagalan di sektor ini dapat menimbulkan ketidakstabilan keuangan dan mengganggu perekonomian. Untuk mencegah terjadinya kegagalan tersebut, sistem pengawasan dan kebijakan perbankan yang efektif haruslah ditegakkan. Selain itu, disiplin pasar melalui kewenangan dalam pengawasan dan pembuat kebijakan serta penegakan hukum (law enforcement) harus dijalankan. Bukti yang ada menunjukkan bahwa negara-negara yang menerapkan disiplin pasar, memiliki stabilitas sistem keuangan yang kokoh. Sementara itu, upaya penegakan hukum (law enforcement) dimaksudkan untuk melindungi perbankan dan stakeholder serta sekaligus mendorong kepercayaan terhadap sistem keuangan. Untuk menciptakan stabilitas di sektor perbankan secara berkelanjutan, Bank Indonesia telah menyusun Arsitektur Perbankan Indonesia dan rencana implementasi Basel II.

Ketiga, Bank Indonesia memiliki kewenangan untuk mengatur dan menjaga kelancaran sistem pembayaran. Bila terjadi gagal bayar (failure to settle) pada salah satu peserta dalam sistem sistem pembayaran, maka akan timbul risiko potensial yang cukup serius dan mengganggu kelancaran sistem pembayaran. Kegagalan tersebut dapat menimbulkan risiko yang bersifat menular (contagion risk) sehingga menimbulkan gangguan yang bersifat sistemik. Bank Indonesia mengembangkan mekanisme dan pengaturan untuk mengurangi risiko dalam sistem pembayaran yang cenderung semakin meningkat. Antara lain dengan menerapkan sistem pembayaran yang bersifat real time atau dikenal dengan nama sistem RTGS (Real Time Gross Settlement) yang dapat lebih meningkatkan keamanan dan kecepatan sistem pembayaran. Sebagai otoritas dalam sistem pembayaran, Bank Indonesia memiliki informasi dan keahlian untuk mengidentifikasi risiko potensial dalam sistem pembayaran.

Keempat, melalui fungsinya dalam riset dan pemantauan, Bank Indonesia dapat mengakses informasi-informasi yang dinilai mengancam stabilitas keuangan. Melalui pemantauan secara macroprudential, Bank Indonesia dapat memonitor kerentanan sektor keuangan dan mendeteksi potensi kejutan (potential shock) yang berdampak pada stabilitas sistem keuangan. Melalui riset, Bank Indonesia dapat mengembangkan instrumen dan indikatormacroprudential untuk mendeteksi kerentanan sektor keuangan. Hasil riset dan pemantauan tersebut, selanjutnya akan menjadi rekomendasi bagi otoritas terkait dalam mengambil langkah-langkah yang tepat untuk meredam gangguan dalam sektor keuangan.

Kelima, Bank Indonesia memiliki fungsi sebagai jaring pengaman sistim keuangan melalui fungsi bank sentral sebagai lender of the last resort (LoLR). Fungsi LoLR merupakan peran tradisional Bank Indonesia sebagai bank sentral dalam mengelola krisis guna menghindari terjadinya ketidakstabilan sistem keuangan. Fungsi sebagai LoLR mencakup penyediaan likuiditas pada kondisi normal maupun krisis. Fungsi ini hanya diberikan kepada bank yang menghadapi masalah likuiditas dan berpotensi memicu terjadinya krisis yang bersifat sistemik. Pada kondisi normal, fungsi LoLR dapat diterapkan pada bank yang mengalami kesulitan likuiditas temporer namun masih memiliki kemampuan untuk membayar kembali. Dalam menjalankan fungsinya sebagai LoLR, Bank Indonesia harus menghindari terjadinya moral hazard. Oleh karena itu, pertimbangan risiko sistemik dan persyaratan yang ketat harus diterapkan dalam penyediaan likuiditas tersebut.

Macam Bentuk Bank Berdasarkan

a. Jenis

1. Bank Sentral, yaitu bank yang tugasnya dalam menerbitkan uang kertas dan logam sebagai alat pembayaran yang sah dalam suatu negara dan mempertahankan konversi uang dimaksud terhadap emas atau perak atau keduanya.

2. Bank Umum, yaitu bank yang bukan saja dapat meminjamkan atau menginvestasikan berbagai jenis tabungan yang diperolehnya, tetapi juga dapat memberikan pinjaman dari menciptakan sendiri uang giral.

3. Bank Perkreditan Rakyat (BPR), yaitu bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

4. Bank Syariah, yaitu bank yang beroperasi berdasarkan prinsip bagi hasil (sesuai kaidah ajaran islam tentang hukum riba).

b. Kepemilikan

1. Bank Milik Pemerintah. Bank Pemerintah adalah bank yang akta pendirian dan modalnya dimiliki oleh pemerintah sehingga seluruh keuntungan bank dimiliki oleh pemerintah juga. Bank pemerintah antara lain BRI, Bank Mandiri, Bank DKI dll.

2. Bank Milik Swasta Nasional. Bank Swasta Nasional adalah bank yang seluruh atau sebagian besar modalnya dimiliki oleh swasta nasional serta akta pendiriannya pun didirikan oleh swasta, begitu pula pembagian keuntungannya diperuntukkan kepada swasta. Bank jenis ini antara lain Bank Danamon, BCA, CIMB Niaga dll.

3. Bank Milik Asing. Bank Asing adalah bank yang ada di luar negeri, baik milik swasta asing atau pemerintah asing. Jenis bank berdasarkan kepemilikannya ini dimiliki oleh pihak luar negeri. Misalnya ABN AMRO Bank, City Bank dll.

Adalah bank yang dimiliki oleh suatu koperasi yang dana modalnya berasal dari simpanan saham dari para anggotanya. Bank ini biasanya bergerak di bidang simppan pinjam. contohnya adalah bank-bank koperasi simpan pinjam.

5. Bank Milik Campuran

Adalah bank yang merupakan hasil kerjasama antara bank swasta nasional dengan bank swasta asing. contohnya adalah bank sakura swadarna, bank finconesia, mitsubishi Buana bank.

c. Bentuk Hukum

1. Bank berbentuk Perseroan Terbatas (PT): adalah bank yang sumber dananya berasal dari para investor yang menanamkan modalnya dengan cara membeli saham sehingga bentuk badan hukumnya adalah perseroan terbatas. contohnya adalah bank swasta nasional seperti diungkapkan diatas.

2. Bank berbentuk Badan Usaha Milik Negara (BUMN): adalah bank yang dimiliki olehpemerintah sehingga berbentuk Badan Usaha Milik Pemerintah. contohnya adalah bank-bank milik pemerintah

3. Bank Berbentuk Koperasi (sudah jelas diatas ya)

4. Bank Berbentuk Badan Usaha Milik Perseorangan: Adalah bank milik perseorangan sehingga berbentuk Badan usaha milik perseorangan.

5. Bank berbentuk firma: adalah bank yang dimiliki oleh beberapa orang sebagai pemilik modal utamanya yang bekerja sama membentuk bank.

2. Bank berbentuk Badan Usaha Milik Negara (BUMN): adalah bank yang dimiliki olehpemerintah sehingga berbentuk Badan Usaha Milik Pemerintah. contohnya adalah bank-bank milik pemerintah

3. Bank Berbentuk Koperasi (sudah jelas diatas ya)

4. Bank Berbentuk Badan Usaha Milik Perseorangan: Adalah bank milik perseorangan sehingga berbentuk Badan usaha milik perseorangan.

5. Bank berbentuk firma: adalah bank yang dimiliki oleh beberapa orang sebagai pemilik modal utamanya yang bekerja sama membentuk bank.

d. Kegiatan Usaha atau Status

1. Bank Devisa

Adalah bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan. Misalnya transfer keluar negeri, inkaso keluar negeri, traveller cheque, pembukaan dan pembayaran Letter of Credit dan transaksi lainnya. Persyaratan untuk menjadi bank devisa ini ditentukan oleh Bank Indonesia.

2. Bank Non-Devisa

Adalah bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan kegiatan seperti halnya bank devisa. Jadi bank non-devisa hanya dapat melakukan transaksi dalam batas-batas negara.

Adalah bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan. Misalnya transfer keluar negeri, inkaso keluar negeri, traveller cheque, pembukaan dan pembayaran Letter of Credit dan transaksi lainnya. Persyaratan untuk menjadi bank devisa ini ditentukan oleh Bank Indonesia.

2. Bank Non-Devisa

Adalah bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan kegiatan seperti halnya bank devisa. Jadi bank non-devisa hanya dapat melakukan transaksi dalam batas-batas negara.

e. Sistem Penentuan Harga

2. Bank yang berdasarkan prinsip syariah (Islam) Perbedaan pokok antara bank konvensional dengan bank syariah terletak pada landasan falsafah yang dianut. Bank syariah tidak melaksanakan sistem bunga, sedangkan bank konvensional dengan sistem bunga. Bagi bank syariah penentuan harga atau pencarian keuntungan didasarkan pada prinsip bagi hasil.

Neraca Bank

adalah laporan keuangan yang menggambarkan posisis keuangan perusahaan dalam suatu tanggal tertentu atau a moment of time, atau sering juga disebut per tanggal tertentu misalnya per tanggal 31 Desember 2009. Posisi yang digambarkan adalah posisi harta, utang dan modal.

Lapooran Laba Rugi Bank

Laporan Rugi / Laba adalah laporan akuntansi utama, atau bagian dari laporan keuangan suatu perusahaan yang dihasilkan pada suatu periode akuntansi yang menjabarkan unsur-unsur pendapatan dan beban perusahaan sehingga menghasilkan suatu laba (atau rugi) bersih.

Berdasarkan Undang – Undang RI No. 7 Tahun 1992 tentang Perbankan pasal 34, setiap bank diwajibkan menyampaikan laporan keuangan berupa neraca dan perhitungan laba / rugi berdasarkan waktu dan bentuk yang ditetapkan oleh Bank Indonesia. Menurut Bambang Riyanto pengertian laporan keuangan adalah ikhtisar mengenai keadaan keuangan suatu perusahaan, dimana neraca ( Balance Sheet) mencerminkan nilai aktiva, hutang dan modal sendiri pada suatu saat tertentu dan laporan laba rugi (Income biasanya meliputi periode 1 tahun

Untuk Menghitung laba rugi perusahaan adalah:

Laba bersih = laba kotor-beban usaha

Beban usaha dalam perusahaan dagang ada dua kelompok.

1. Beban Statement ) mencerminkan hasil – hasil yang dicapai dalam suatu periode tertentu penjualan ialah biaya yang langsung dengan penjualan.

2. Beban administrasi/umum ialah biaya-biaya yang tidak langsung dengan penjualan.

Untuk menghitung laba kotor adalah:

Laba kotor = Penjualan Bersih – Harga Pokok Penjualan

Sedangkan untuk menghitung penjualan bersih adalah :

Penjualan bersih = penjualan – retur penjualan dan pengurangan harga – potongan penjualan.

ISI ATAU ELEMEN LAPORAN RUGI/LABA BANK

A. Pendapatan Jumlah dari :

1 Pendapatan Operasional

Hasil Bunga

Provisi dan Komisi

2. Pendapatan Non Operasional

B. Biaya Jumlah dari:

1. Biaya Operasional

Biaya Bunga

Biaya Lanilla

2. Biaya Non Operasional

C. Laba/Rugi sebelum pajak.

D. Sisa/ Laba / Rugi tahun lalu.

Unsur-unsur dan Isi laporan laba rugi biasanya terdiri dari:

Pendapatan dari penjualan

Dikurangi Beban pokok penjualan

Laba/rugi kotor

Dikurangi Beban usaha

Laba/rugi usaha

Ditambah atau dikurangi Penghaslan/beban lain

Laba/rugi sebelum pajak

Dikurangi Beban pajak

Laba/rugi bersih

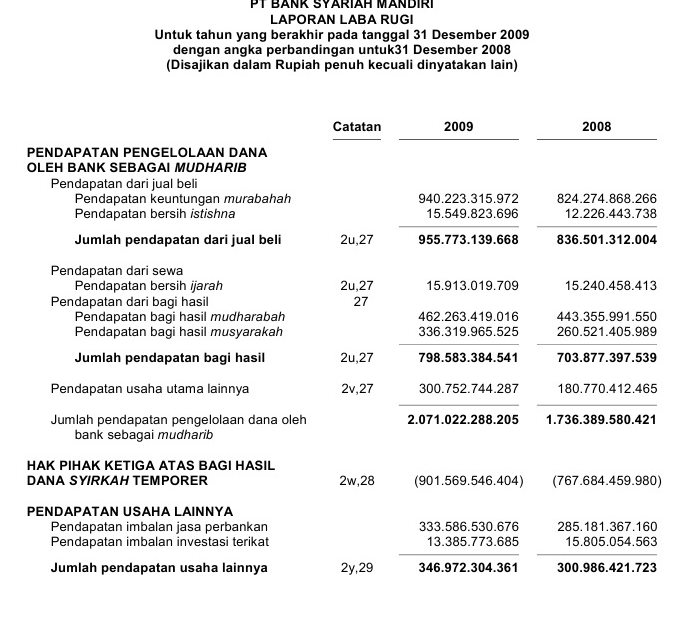

Contoh :

Laporan Kualitas Ativa Produktif

Pengertian Aktiva Produktif

Untuk lebih memahami konsep aktiva produkrif, maka pada bagaian ini terlebih dahulu akan dikupas mengenai aktiva dan prinsip-prinsipnya. Kualitas aktiva Produktif (KAP) adalah sebagai nilai tingkat kemungkinan diterimanya kembali dana yang ditanamkan dalam aktiva produktif (pokok termasuk bunga) berdasarkan kriteria tertentu. Hal ini untuk memudahkan dalam memahami aktiva produktif dalam pembahasan selanjutnya. Aktiva diartikan sebagai jasa yang akan datang dalam bentuk uang atau jasa mendatang yang dapat ditukarkan menjadi uang (kecuali jasa-jasa yang timbul dari kontrak yang belum dijalankan kedua belah pihak secara sebanding) yang didalamnya terkandung kepentingan yang bermanfaat yang dijamin menurut hokum atau keadilan bagi orang atau sekelompok orang tertentu. Aktiva juga diartikan sebagai manfaat ekonomi yang sangat mungkin diperoleh atau dikendalikan oleh entitas tertentu pada masa mendatang sebagai hasil transaksi atau kejadian masa lalu (Marianus Sinaga, 1997).

Dalam Standar Akuntansi Keuangan (SAK) pada bagian kerangka dasar penyusunan dan penyajian laporan keuangan, manfaat ekonomi masa depan yang terwujud dalam aktiva adalah potensi dari aktiva tersebut untuk memberikan sumbangan, baik langsung maupun tidak langsung, arus kas dan setara kas kepada perusahaan. Potensi tersebut dapat berbentuk sesuatu yang produktif dan merupakan bagian dari aktivas operasional perusahaan. Mungkin pula berbentuk sesuatu yang dapat diubah menjadi kas atau setara kas atau berbentuk kemampuan untuk mengurangi pengeluaran kas, seperti penurunan biaya akibat penggunaan proses produksi alternatif. Sesuai dengan namanya aktifa produktif (earning assets) adalah aktiva yang menghasilkan suatu kontribusi pendapatan bagi bank.

Isi / Elemen dari laporan kualitas aktiva produktif

A. Pihak Terkait

1 Penempatan pada Bank Lain

2 Surat-surat Berharga kepada Pihak ketiga dan

Bank Indonesia

3 Kredit kepada Pihak ketiga

a. KUK

b. kredit properti

i. direstrukturisasi

ii. tidak direstrukturisasi

c. kredit lain yang direstrukturisasi

d. lainnya

4 Penyertaan pada pihak ketiga

a.Pada perusahaan keuangan non-bank

b.Dalam rangka restrukturisasi kredit

5 Tagihan Lain kepada pihak ketiga

6 Komitmen dan Kontinjensi kepada pihak ketiga

B Pihak Tidak Terkait

1 Penempatan pada Bank Lain

2 Surat-surat Berharga kepada Pihak ketiga dan

Bank Indonesia

3 Kredit kepada Pihak ketiga

a. KUK

b. kredit properti

i. direstrukturisasi

ii. tidak direstrukturisasi

c. kredit lain yang direstrukturisasi

d. lainnya

4 Penyertaan pada pihak ketiga

a.Pada perusahaan keuangan non-bank

b.Dalam rangka restrukturisasi kredit

5 Tagihan Lain kepada pihak ketiga

6 Komitmen dan Kontinjensi kepada pihak ketiga

JUMLAH

7 PPAP yang wajib dibentuk

8 PPAP yang telah dibentuk

9 Total Asset bank yang dijaminkan :

a. Pada Bank Indonesia

b. Pada Pihak Lain

10 Persentase KUK terhadap total kredit

11 Persentase Jumlah Debitur KUK terhadap Total Debitur

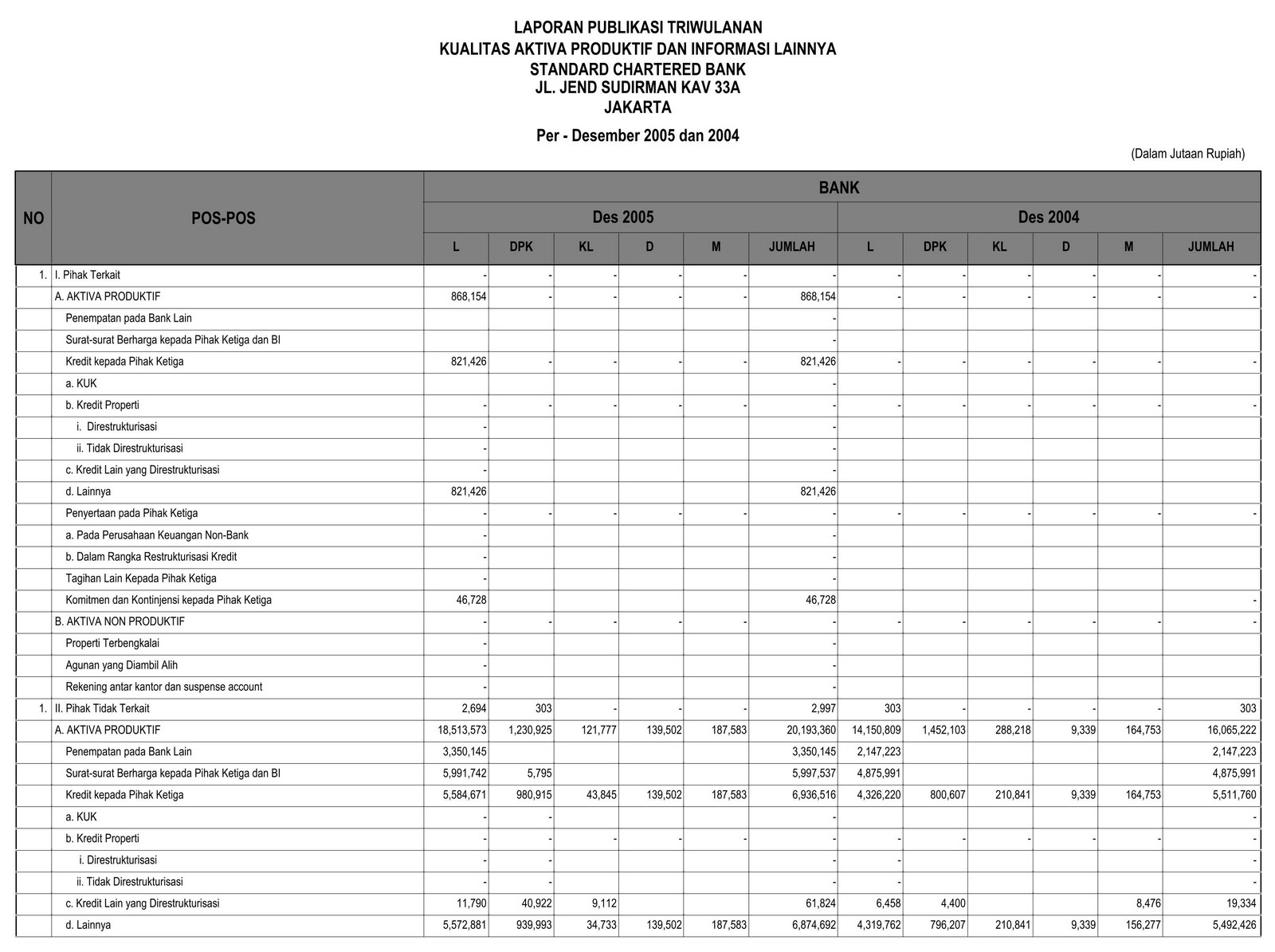

Contoh Laporan Kualitas Aktiva Produktif

Laporan Komitmen dan Kontijensi

Pengertian Laporan Komitmen

Komitmen bank adalah suatu ikatan atau kontrak atau berupa janji yang tidak dapat dibatalkan (irrevocable) secara sepihak oleh bank baik dalam rupiah maupun valuta asing, Komitmen disajikan dalam laporan komitmen dan kontijensi tanpa pos lawan. Tagihan komitmen antara lain : Fasilitas pinjaman yang diterima dari pihak lain yang belum ditarik posisi pembelian valuta asing dll. Komitmen adalah suatu perikatan atau kontrak berupa janji yang tidak dapat dibatalkan secara satu pihak.

Pengertian Laporan Kontijensi

Kontinjensi adalah suatu keadaan yang masih diliputi ketidakpastian mengenai kemungkinan diperolehnya laba atau rugi oleh suatu perusahaan, yang baru akan terselesaikan dengan terjadi atau tidak terjadinya satu atau lebih peristiwa dimasa yang akan datang. Pengungkapan akan peristiwa kontinjensi diharuskan dalam laporan keuangan.

Kontinjensi atau lebih dikenal dengan peristiwa atau transaksi yang mengandung syarat merupakan transaksi yang paling banyak ditemukan dalam kegiatan bank sehari-hari. Kontinjensi yang dimiliki oleh suatu bank dapat berakibat tagihan atau kewajiban bagi bank yang bersangkutan.

Istilah kewajiban bersyarat digunakan untuk menyatakan kewajiban yang kemungkinan timbulnya tergantung pada terjadi atau tidaknya suatu peristiwa dimasa yang akan datang, dan dengan demikian pada tanggal neraca belum terdapat kepastian mengenai ada tidaknya kewajiban tersebut. Dalam perkembangan akuntansi, bidang yang paling awal berkembang adalah akuntansi keuangan. Seiring dengan perkembangan industri yang sangat pesat karena kebutuhan akan informasi, maka berkembanglah bidang-bidang lain, seperti akuntansi biaya, akuntansi manajemen, auditing, akuntansi perpajakan, akuntansi sektor publik, sistem informasi akuntansi, akuntansi keperilakuan dan perkembangan terakhir khususnya di Indonesia adanya konsep akuntansi syariah. Bidang akutansi dapat dipandang dari berbagai sudut pandang sehingga memperkaya bidang akuntansi. Akuntansi manajemen menghasilkan informasi untuk pihak internal perusahan (internal user), sedangkan akuntansi keuangan menghasilkan informasi untuk pihak eksternal perusahaan (external user).

Ø Isi / Elemen Laporan Komitmen dan Kontijensi

a. Tagihan Kontingensi

1. Garansi dari bank lain

1.1 Bank Garansi

1.2 Jaminan Risk Sharing

1.3 Jaminan Lainnya

2. Pembelian Opsi Valuta Asing

3. Pendapatan bunga dalam penyelesaian Jumlah Tagihan Kontinjen

b. Kewajiban Kontingensi

1. Garansi yang diberikan

1.1 Penerbitan Jaminan

1.1.1 Bank Garansi

1.1.2 Risk Sharing

1.1.3 Standby L/C

1.1.4 Bid Bonds

1.1.5 Lainnya

1.2 Akseptasi atau endosmen surat berharga

1.3 Lainnya

2. L/C yang revocable dan masih berjalan dalam rangka impor ekspor

3. Penjualan Opsi Valuta Asing

Contoh Laporan Komitmen dan Kontijensi

Komitmen bank adalah suatu ikatan atau kontrak atau berupa janji yang tidak dapat dibatalkan (irrevocable) secara sepihak oleh bank baik dalam rupiah maupun valuta asing, Komitmen disajikan dalam laporan komitmen dan kontijensi tanpa pos lawan. Tagihan komitmen antara lain : Fasilitas pinjaman yang diterima dari pihak lain yang belum ditarik posisi pembelian valuta asing dll. Komitmen adalah suatu perikatan atau kontrak berupa janji yang tidak dapat dibatalkan secara satu pihak.

Pengertian Laporan Kontijensi

Kontinjensi adalah suatu keadaan yang masih diliputi ketidakpastian mengenai kemungkinan diperolehnya laba atau rugi oleh suatu perusahaan, yang baru akan terselesaikan dengan terjadi atau tidak terjadinya satu atau lebih peristiwa dimasa yang akan datang. Pengungkapan akan peristiwa kontinjensi diharuskan dalam laporan keuangan.

Kontinjensi atau lebih dikenal dengan peristiwa atau transaksi yang mengandung syarat merupakan transaksi yang paling banyak ditemukan dalam kegiatan bank sehari-hari. Kontinjensi yang dimiliki oleh suatu bank dapat berakibat tagihan atau kewajiban bagi bank yang bersangkutan.

Istilah kewajiban bersyarat digunakan untuk menyatakan kewajiban yang kemungkinan timbulnya tergantung pada terjadi atau tidaknya suatu peristiwa dimasa yang akan datang, dan dengan demikian pada tanggal neraca belum terdapat kepastian mengenai ada tidaknya kewajiban tersebut. Dalam perkembangan akuntansi, bidang yang paling awal berkembang adalah akuntansi keuangan. Seiring dengan perkembangan industri yang sangat pesat karena kebutuhan akan informasi, maka berkembanglah bidang-bidang lain, seperti akuntansi biaya, akuntansi manajemen, auditing, akuntansi perpajakan, akuntansi sektor publik, sistem informasi akuntansi, akuntansi keperilakuan dan perkembangan terakhir khususnya di Indonesia adanya konsep akuntansi syariah. Bidang akutansi dapat dipandang dari berbagai sudut pandang sehingga memperkaya bidang akuntansi. Akuntansi manajemen menghasilkan informasi untuk pihak internal perusahan (internal user), sedangkan akuntansi keuangan menghasilkan informasi untuk pihak eksternal perusahaan (external user).

Ø Isi / Elemen Laporan Komitmen dan Kontijensi

a. Tagihan Kontingensi

1. Garansi dari bank lain

1.1 Bank Garansi

1.2 Jaminan Risk Sharing

1.3 Jaminan Lainnya

2. Pembelian Opsi Valuta Asing

3. Pendapatan bunga dalam penyelesaian Jumlah Tagihan Kontinjen

b. Kewajiban Kontingensi

1. Garansi yang diberikan

1.1 Penerbitan Jaminan

1.1.1 Bank Garansi

1.1.2 Risk Sharing

1.1.3 Standby L/C

1.1.4 Bid Bonds

1.1.5 Lainnya

1.2 Akseptasi atau endosmen surat berharga

1.3 Lainnya

2. L/C yang revocable dan masih berjalan dalam rangka impor ekspor

3. Penjualan Opsi Valuta Asing

Contoh Laporan Komitmen dan Kontijensi

search : http://www.zonanesia.net/2014/12/jenis-jenis-bank-dan-fungsinya.html

https://diahanandagibran.wordpress.com/2015/04/24/pengertian-laporan-labarugi-bank/

http://achmadardi.blogspot.co.id/p/laporan-kualitas-aktiva-produktif.html

http://cahayaniiminoz.blogspot.co.id/2013/05/25-pengertian-laporan-komitmen-dan.html

Tidak ada komentar:

Posting Komentar